鋰(Lithium)是一種金屬元素,元素符號為Li,對應的單質為銀白色質軟金屬,也是密度較小的金屬。

在自然界中,主要以鋰輝石、鋰云母及磷鋁石礦的形式存在。

鋰的應用

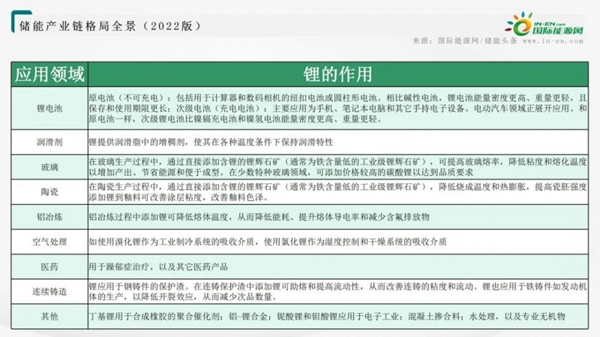

在傳統領域,鋰可以用于生產新型合成橡膠、新型工程材料、陶瓷和稀土冶煉等,被譽為“工業味精”;而今,鋰又被稱為“白色石油”,因為其在新能源領域,是鋰離子電池主要的原材料,是電池和電源領域無可爭議的較佳元素,被稱為“能源金屬”;在醫藥領域,鋰是生產他汀類降脂藥和新型抗病毒藥等新藥品的關鍵中間體。

如今全球電動化浪潮為鋰撐起巨大空間,鋰產業已成為各國爭相發展的新興朝陽產業。

鋰的儲量分布

全球鋰資源極其豐富,現有儲量410萬噸,儲量基數1100萬噸。

世界上鋰儲量和儲備基地較多的國家有智利、中國、巴西和玻利維亞。

鋰資源主要賦存于鹽湖鹵水(地表和地下)和花崗巖偉晶巖礦床中。

鹽湖占世界鋰儲量的66%,占世界鋰儲量的80%以上。它們通常與鉀和鈉鹽以及鹵素(Br、I等)共存。)礦物質。已知的重要含鋰鹽湖有玻利維亞的烏尤尼鹽湖、智利的阿塔卡馬鹽湖、中國的扎布耶鹽湖和察爾汗鹽湖、美國的銀峰鹽湖、塞爾鹽湖、大鹽湖、阿根廷的霍姆布雷埃爾托鹽湖和中東的死海。

花崗巖型鋰礦分布廣泛。比較有名的是偉晶巖礦床,位于加拿大的Banica湖、澳大利亞的Greenbushes、Kings Mountain、Bessemer、北卡羅來納、津巴布韋、Bikita、Kalibibu、納米比亞、諾諾-基托托羅、剛果、葡萄牙、前蘇聯和中國。主要礦石礦物為鋰輝石、透鋰長石、鋰云母和薄水鋁石。

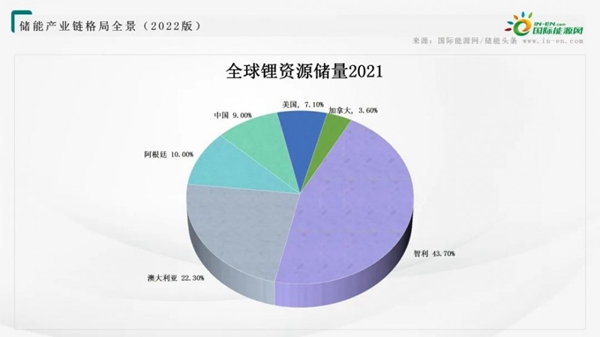

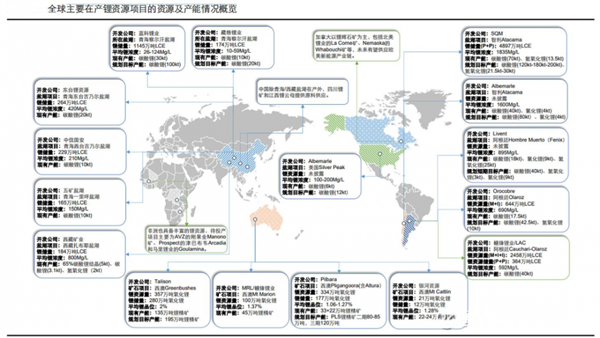

全球鋰資源分布:

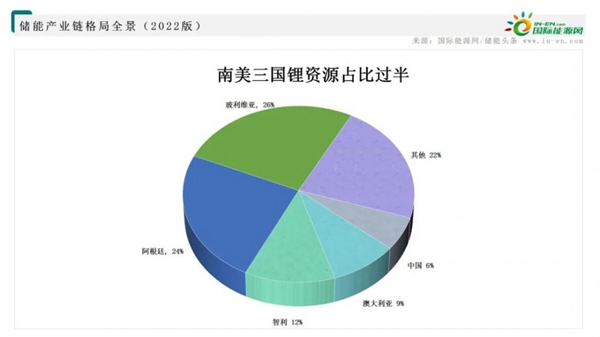

據美國地質局2021年調查數據顯示,全球已探明鋰儲量為2240萬噸金屬量,其中智利占比較大,已探明資源儲量為920萬噸,占比達43.7%,其次為澳大利亞和阿根廷,儲量分別為 570萬噸、220萬噸,占比為22.3%、10%。

2021年全球資源供給主力仍為澳洲鋰礦。據USGS統計,2021年澳大利亞產量約 29.3 萬噸 LCE,占全球總產量的 52%,其次為智利、中國、阿根廷,分別占比 25%、13%、 6%。

2021年較新數據顯示,當前世界已探明的鋰礦資源中,智利、澳大利亞、阿根廷、中國、美國5個國家儲量占比達到85.73%。

我國鋰資源分布:

根據美國地質調查局2020年發布的數據,我國已探明的鋰資源儲量約為540萬噸,約占全球總探明儲量的13%。

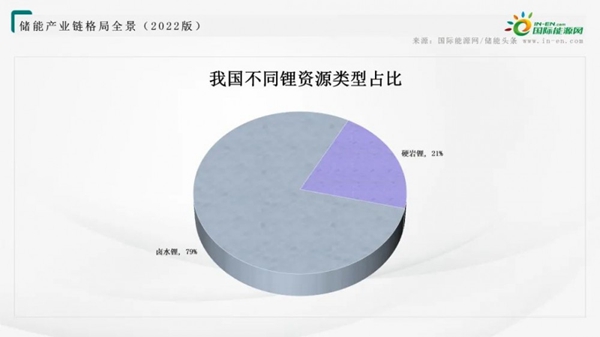

我國的鋰資源雖然豐富,但80%左右存在于鹽湖中,主要分布在青藏高原地區,其中青海的鹽湖鋰儲量占全國鹽湖鋰儲量的約80%。

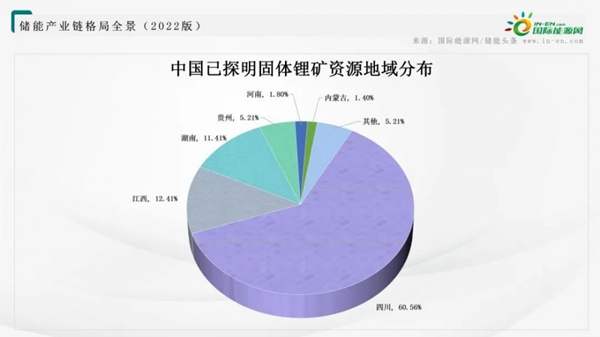

礦石鋰資源分布于四川、江西、湖南、新疆等省份,存儲量約為全國鋰資源存儲量的20%左右,其中四川省的儲量較大,占全國礦石鋰資源儲量的60%左右。

鋰資源供給現狀

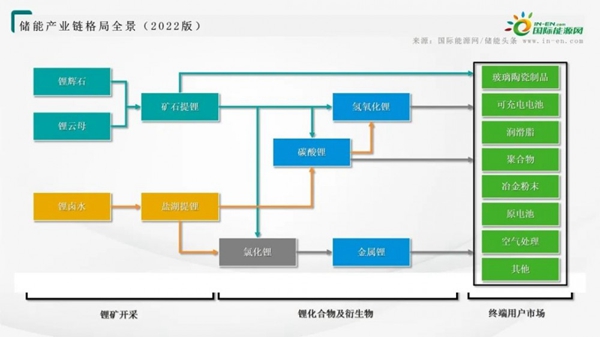

鋰供給主體是鹽湖提鋰和礦石提鋰。

由于鹽湖提鋰成本較低,即便是以往鋰價低迷時期,南美鹽湖依然可以維持盈利,歷來都是保持滿產。再者,鹽湖生產周期長,產能爬坡緩慢,也決定鹽湖通常不會減產停產。鹽湖提鋰以南美鹽湖 為代表,鹽水被濃縮成鹵水,然后運輸至當地鋰鹽廠制成碳酸鋰,如有需要, 則利用碳酸鋰為原料再加工制成氫氧化鋰。

礦石提鋰是鋰供給的必要補充。相比鹽湖提鋰,礦石提鋰成本較高,優點是礦石開采可以靈活調節,以適應市場變化,即在鋰價高漲時增產,在鋰價低迷時減產停產。

鋰礦石主要是指鋰輝石,澳大利亞是較重要的鋰輝石產地,礦山開采出來的原礦經過簡單加工制成鋰精礦,銷往中國各地鋰鹽廠制成碳酸鋰、氫氧化鋰等鋰產品。最后,每當鋰價高漲時,更高成本的江西宜春鋰云母礦山也會復產用來補充供給、保障供應。

除此之外,隨著非洲綠地礦項目(Manono、Goulamina、Arcadia 等)陸續投產,非洲鋰礦產量在全球的占比將呈明顯上升趨勢,鋰供應集中度將從高度集中向相對分散化演變。

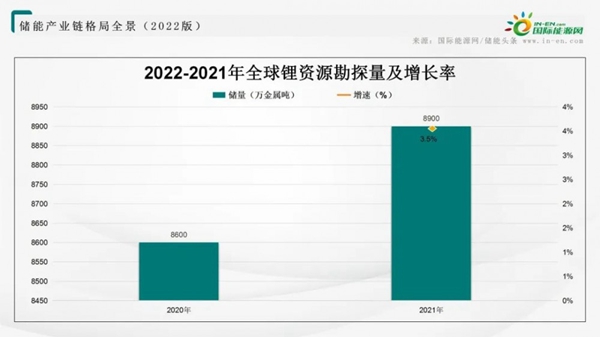

從供應量上看,2021年全球鋰礦石產量約為10萬噸(不包括美國),較2020年的8.25萬噸增長21%。2021年全球鋰資源消費量估計為9.3萬噸,較2020年的7萬噸增長33%。

當前復雜多變的國際政治經濟局勢下,多國政府表示將加強產業保護,建立自主產業鏈。目前全球鋰產業受限于澳洲過高的資源供給集中度,隨著鋰需求日益膨脹,預計鹽湖鹵水型鋰資源在種類多元和供給保障的戰略需求下將受到重點開發。

鋰的提取工藝

目前有2種提鋰技術,分別是礦石提鋰和鹽湖提鋰。

礦石提鋰技術

自然界中,含鋰礦石主要包括鋰云母、鋰輝石和透鋰長石等。以鋰礦石為原料提取鋰、銣、銫等有價金屬的方法主要有石灰石法、硫酸法、氯化物法和壓煮法等。

自然界中,含鋰礦石主要包括鋰云母、鋰輝石和透鋰長石等。以鋰礦石為原料提取鋰、銣、銫等有價金屬的方法主要有石灰石法、硫酸法、氯化物法和壓煮法等。

通過技術創新和改造,進一步降低成本是礦石提鋰技術的發展趨勢。與石灰石焙燒法相比,硫酸法、氯化焙燒法以及壓煮法能耗低、鋰的浸出率高,具有取代石灰石法的趨勢。

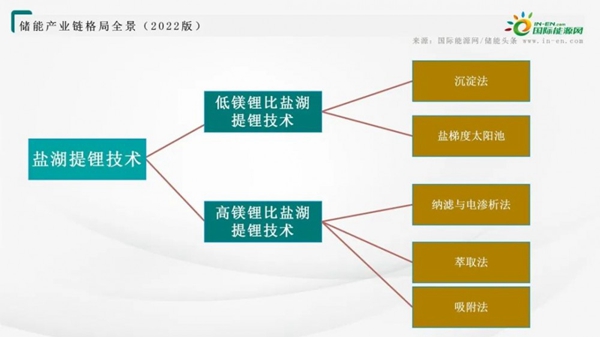

鹽湖提鋰技術

(1)沉淀法

將鹵水在太陽下晾曬使其自然蒸發濃縮,經去除硼、鈣、鎂等雜質后,在母液中加入沉淀劑或鹽析劑使鋰以沉淀物的形式分離。沉淀法在工業上應用較早,工藝成熟可靠、生產成本低,但不適用高鎂鋰比的鹽湖。

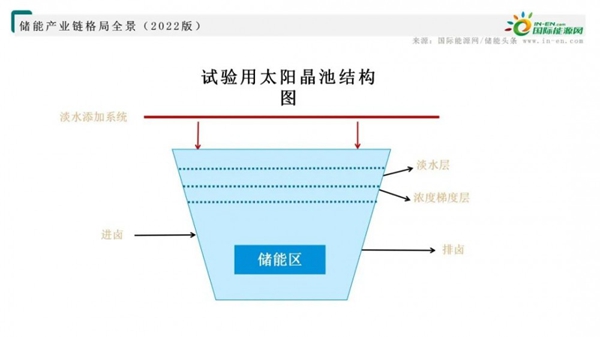

(2)太陽池法

利用地區低溫氣候得到高鋰混鹽鹵水(鋰接近飽和點),再經太陽池技術蒸發、升溫得到富鋰混鹽和芒硝等沉淀。目前該方法已被西藏扎布耶鋰業高科技有限公司于扎布耶鹽湖使用。

雖然該方法已經實現工業化生產,但對資源賦存和當地自然條件要求苛刻,目前在中國藏北阿里地區和阿根廷部分地區已經沿用此方法。

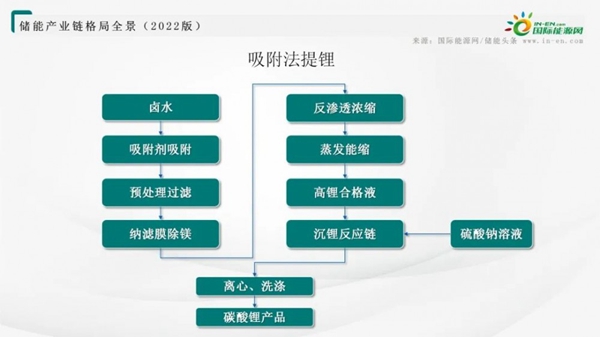

(3)吸附法

通過對鋰有選擇性的吸附劑吸附鹵水中的鋰,再用淡水解吸與其他雜質分離并富集,再通過小型鹽田濃縮后化學沉淀鋰。

吸附法是一種從環境和適用性角度具有較大優勢的鋰提取技術,尤其是針對低品位的高鎂鋰比鹵水和海水提鋰。該方法的難點在于開發。

性能優異的吸附劑,現階段吸附劑主要分錳系、鈦系離子篩和鋁系吸附劑。

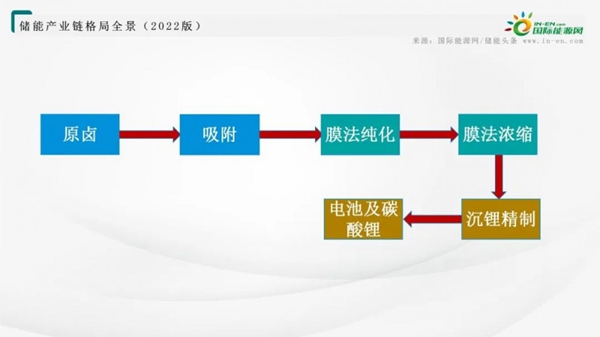

(4)膜法

多在工業試驗階段,利用多種類型的濾膜,逐步將鹵水中雜質成分分離, 并富集濃縮鋰后化學沉淀鋰。優點是對鹵水的適應性強,工藝簡單、鋰的回收率高、選擇性好,對環境的影響小;難點在于研發高選擇性、低能耗和良好循環性能的濾膜。

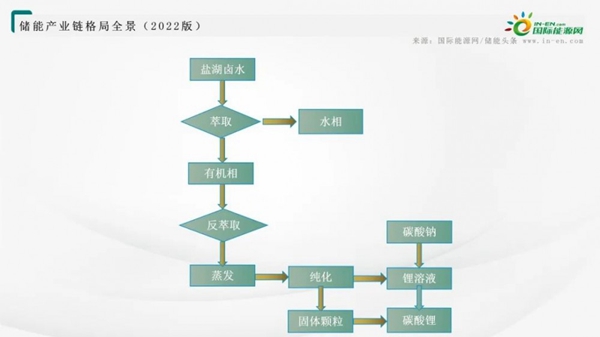

(5)萃取法

通過有機溶劑萃取鋰實現鋰與其他雜質成分的分離和濃縮,高濃度反萃液進一步生產各種鋰鹽。優點是可以處理高鎂鋰比鹵水,且易于工業化,但對萃取設備的較高要求,研究投入大導致該技術尚未成熟。萃取法使用的萃取劑包括有機溶劑和離子液體,有機溶劑萃取選擇性高但易腐蝕、污染環境;離子液體綠色環保但是萃取劑制取復雜。

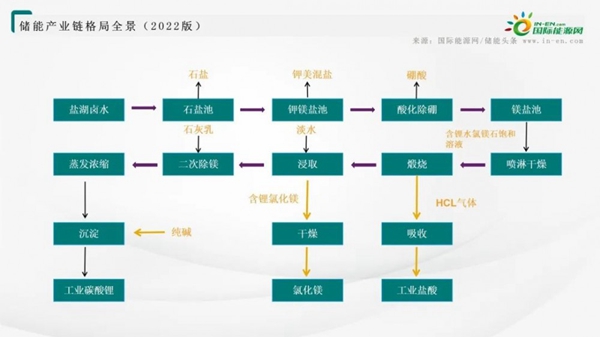

(6)煅燒法

通過對提硼后的鹵水濃縮干燥、煅燒分解為氧化鎂,接著用水溶出氧化鎂中的可溶性鋰鹽,再沉淀出碳酸鋰產品。煅燒浸取法生產工藝是青海中信國安科技發展有限公司自行開發的鹽田老鹵工藝,主要針對高鋰含量、高鎂鋰比鹽湖,易于工業化,但能耗大、腐蝕性強、環境影響大、成本高。

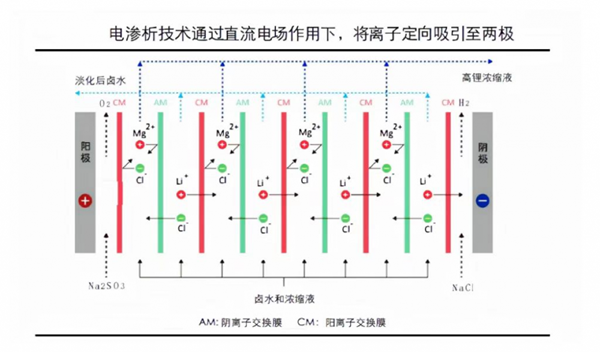

(7)電滲析法

在外加直流電場的作用下,固態或液態離子交換膜對水中離子具有選擇性,使水中的一部分離子透過交換膜轉移到另一部分水中,從而達到分離鎂、濃縮鋰的目的。其優勢在于可處理高鎂鋰比鹽湖、效率高;難點在于開發具有優選擇性、高鋰容量和高穩定性的鋰捕獲材料。

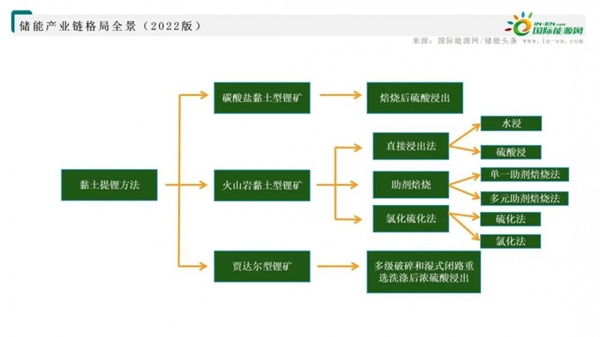

(8)黏土提鋰技術

黏土提鋰具有綜合優勢,開發前景良好。黏土提鋰在速度上類似礦石提鋰所需時間短,而成本又類似于鹵水提鋰處于較低范圍。此前由于下游需求規模較小,鋰輝石及鹽湖率先產業化滿足供給而輕視了品位較低的鋰黏土。在新能源汽車的帶動下鋰需求快速爆發,鋰黏土因為自身提鋰技術的進步及較大的資源儲量受到重視,具備良好的開發前景。

鋰資源需求現狀

鋰終端消費主要可分為傳統領域消費及鋰電池兩部分,其中傳統領域應用主要包括玻璃陶瓷、潤滑脂及制冷液等,鋰電終端主要包括動力電池、儲能鋰電池及 3C 消費電池等。

具體來看,2021年鋰終端消費仍以新能源汽車為主,整體占比超 60%,儲能占比約 4%,傳統行業占比約17%,隨著鋰電池應用增速進一步提升,預計鋰傳統行業應用占比將進一步縮小,新能源汽車及儲能應用逐步提升。

細分下游需求看:

1、新能源汽車:電動化鋰消費主力

2020年是全球電動化元年,新能源汽車發展核心驅動力來自于政策疊加優質供給帶動需求的雙重推動。

中汽協統計,2021年國內新能源汽車銷量 350.7 萬輛,同比高增 174.6%;歐盟地區2021年1-10月新能源汽車銷量 160 萬輛,同比高增74.4%。

綜合考慮各國新能源汽車發展目標、當前滲透率、市場增速、單車帶電量等因素,預計2023 年世界新能源汽車銷量可達1143.8萬輛,帶動鋰資源消耗量達 52.1萬噸LCE, 2020-2023年CAGR達到 59.0%。

2、儲能電池:能源革命正當時,電化學儲能大有可為

碳中和背景下,儲能是實現能源革新的重要路徑之一,近年來各國紛紛出臺相關政策加速儲能行業發展進程。

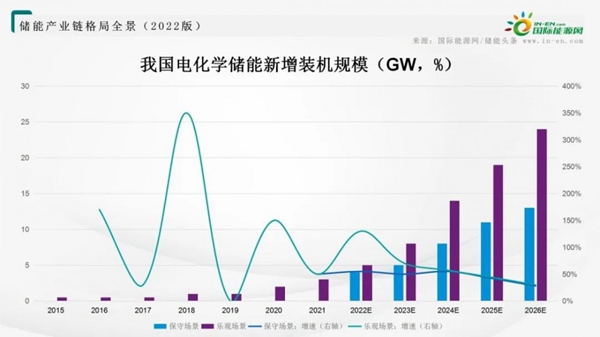

據CNESA,截止2021年底,全球已投運電力儲能項目累計裝機規模 209.4GW,新型儲能的累計裝機規模達 25.4GW,同比增長 67.7%,占比提升至12.2%,主要以電化學儲能方式為主。相對于傳統抽水儲能方式,電化學儲能具有容量大,靈活性強等優勢,其中鋰離子電池由于能量密度高,循環性能好,倍率性能強等優勢發展迅猛,成為較具潛力的電化學儲能方式之一,2021年市場份額已超 90%。

根據國家發展改革委、國家能源局發布的《關于加快推動新型儲能發展的指導意見》規劃,2025年我國將實現新型儲能裝機規模 30GW 以上,據 CNESA 保守估測,2026年我國新型儲能裝機累計規模將達到48.5GW,對應2022-2026CAGR為 53.5%。

鋰離子電池憑借其優越性能,或將持續作為增長引擎推動新型儲能的快速增長。

據SPIR預測,2020-2025 年全球儲能鋰電池出貨量 CAGR 約為 54.5%。考慮到新能源發電并網配套儲能、5G 基站備用電源等需求,預計2023年全球儲能電池出貨量將達到 99.7GWh,帶動鋰消耗量達到 6.8 萬噸 LCE, 2020-2023 年 CAGR 達到 54.5%。

3、消費電子:市場飽和,增長緩慢

消費電子目前處于市場飽和狀態,市場增長緩慢。隨著智能手機以及智能家居的 普及,預計全球消費類鋰離子電池行業規模未來持續穩定增長。

據 Modor Intelligence 預測,全球消費類鋰離子電池出貨量2020 年-2025 年的 CAGR 或超 6%。預計2023年消費電子鋰電池出貨量將達到 124.2GWh, 鋰消費量有望達 7.1 萬噸 LCE,2020-2023 年 CAGR 為 6.0%。

4、傳統需求:與宏觀經濟密切相關

鋰的傳統應用包括:潤滑劑、鋁冶煉、空氣處理、藥物、玻璃、陶瓷、專業應用(包括電磁爐灶面和炊具)、鑄鋼件及鑄鐵件。

根據世界銀行較新發布的《全球經濟展望》,隨著疫情緩解通脹高企,各國財政和貨幣支持相繼退出,全球增長正進入一個明顯放緩的時期,預計2021/2022/2023年增速分別為的5.5%/4.1%/3.2%。

鑒于傳統工業增速與全球經濟增速基本同步,預計2023年傳統工業鋰用量 有望達到 17.2 萬噸 LCE,2020-2023 年 CAGR 為 4.3%。

全球十大鋰礦企業

按市值劃分,世界上較大的鋰生產商是美國Albemarle(雅寶),市值達339億美元。Albemarle Corporation與智利第二大生產商Sociedad Químicay Minera de Chile (SQM)合作,在智利的Salar de Atacama開展鋰礦開采業務。Salar de Atacama自1980年代以來便一直從事鋰礦的開采生產,目前占據了全球近四分之一的鋰礦產量。

雖然澳大利亞和智利向全球輸送了很大比例的鋰礦石,但中國基于先進的精煉生產技術,在直供電池用的鋰礦精加工領域占據了全球50%的產能。這也使得我國在新能源金屬供應鏈中占據重要話語權,為未來我國的國家能源安全提供了重要保證。

得益于上述技術優勢,我國有3家公司躋身世界前10大鋰礦生產商,分別為天齊鋰業、贛鋒鋰業、四川雅化實業。其中,作為我國較大鋰礦生產商,天齊鋰業在位于澳大利亞的全球較大硬巖鋰礦Greenbushes擁有大量股份。

我國鋰礦企業

受鹽湖提鋰企業冬季減產、新能源需求旺盛等影響,鋰鹽銷售端依舊保持活躍。

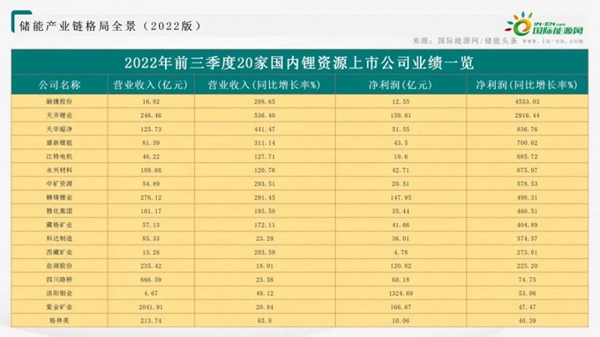

從業績上看,2022年前三季度,“鋰礦雙雄”贛鋒鋰業、天齊鋰業均創造了歷史較好成績。

其中,天齊鋰業營收246.46億元,同比增長5倍多;凈利潤159.82億元,同比增長近30倍。

同期,贛鋒鋰業營收276.12億元,同比增長近3倍;凈利潤147.95億元,同比增長近5倍。

盛新鋰能、永興材料、藏格礦業、雅化集團、中礦資源、江特電機、天華超凈等鋰礦公司,都實現了4倍以上的凈利潤增幅。

鋰的政策

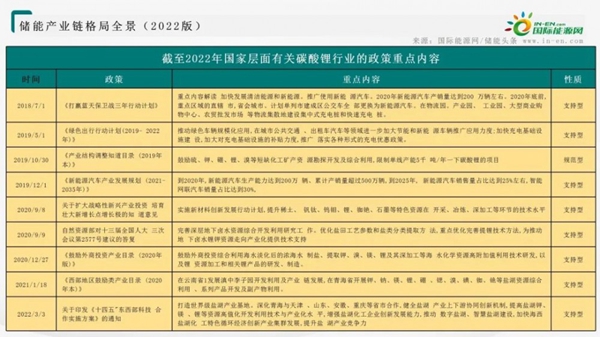

我國的碳酸鋰行業政策主要由國家發改委等部位通過鼓勵地方、外資和相關行業進行產業投資及產業結構調整。例如,在《西部地區鼓勵類產業目錄(2020年本)》中,國家發改委鼓勵云南、青海等地發展碳酸鋰產業。同時,由于碳酸鋰目前的主要應用方向在動力電池領域,相關產業的政策也會對其找出一定程度的影響。

鋰的價格

今年年初,電池級碳酸鋰價格約28萬元/噸,今年3月份快速上升至50萬元/噸,且在隨后幾個月里基本保持在46萬元/噸以上的價格高位運行。

9月中旬,電池級碳酸鋰價格再次突破50萬元/噸,并在11月一度突破60萬元/噸關口,年內價格已翻倍。

上海有色網12月21日發布的較新數據顯示,電池級碳酸鋰報價當周再降1000元,已由11月上旬的60萬元/噸降至55萬元/噸,呈現穩步回落態勢。

鋰的項目

在2025年前有望生產的資源稟賦優異的礦山項目主要包括:Greenbushes、Manono、Pilgangoora、ThackerPass、Wodgina和Sonora。

鹽湖項目分布較為集中,主要在中國和南美的“鋰三角”地區。項目繁多,但資源稟賦優異的很少。

在2025年前有望生產的資源稟賦優異的鹽湖項目主要包括:Atacama-SQM、Atacama-ALB、Uyuni、Cauchari-Olaroz和察爾汗鹽湖。

“節電龍”壹度制砂機移動制砂系統塔樓式制砂系統制砂生產線整套設備泥石分離機BDG波動輥式給料機YK圓振動篩ZSW振動篩分給料機

“節電龍”壹度制砂機移動制砂系統塔樓式制砂系統制砂生產線整套設備泥石分離機BDG波動輥式給料機YK圓振動篩ZSW振動篩分給料機

生產能力:100-2000T/H

生產能力:100-2000T/H